資金計画をしっかり立てよう!マネープランの流れを解説

家づくりで最も重要なのが資金計画。家を建てるのにかかるお金、住み始めた後にかかるお金など…。必要なお金は事前に把握しておきましょう。また、住宅ローンも種類はいろいろ。家を建て始める前に、「何にどれだけかかるのか」「ローンはいくらなら返済できるか」など、無理のないマネープランを立てましょう。

目次

無理のない返済計画で予算を立てよう

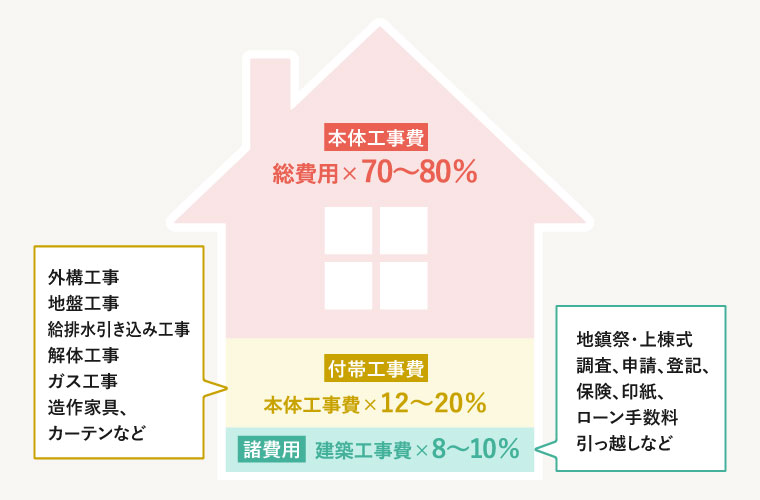

1.総費用の内訳を押さえよう

まずは、理想の住まいを実現するためにかかる総費用の内訳を押さえましょう。家づくりの費用は大きく分けて「本体工事費」「付帯工事費」「諸費用」の3つ。建物本体を建てるのにかかる本体工事費は、総費用の70~80%程度です。キッチンや浴槽、トイレといった設備にかかる費用も含みます。これ以外に地盤改良や給排水の引き込み、外構工事などの付帯工事費が必要。建築会社によっては付帯工事の一部も本体価格に含む場合もあります。そして登記費用、保険、引っ越し費用などの諸費用が8〜10%必要です。

2.ローンの借入額を考えよう

次にローンの借入可能金額を算出し、適正総予算を割り出します。銀行の無料相談会などに出かけるか、ネットを活用するのもおすすめです。借入金で大事なのは「いくら借りられるか」ではなく、「いくらなら無理なく毎月返済できるか」を考えること。子どもの成長に伴う費用や車の買い換えなども頭に入れて、今後無理せず返済できることが鉄則です。

この借入可能金額と自己資金とを合わせて総予算とするわけですが、借入金が多くなると毎月の返済額の負担が大きくなるので、総予算の3割程度は自己資金でカバーしたいところ。なるべく借入金を増やしすぎないように考慮しつつ、家づくりの予算を決めます。

ここで何よりも大切なのは、「予算オーバーにならない」こと。しっかり予算を決め、この金額を基準に家づくりを進めましょう。

代表的な住宅ローンの金利タイプは?

住宅ローンは数種類あり、それぞれ金利や返済期間、返済方法が異なります。金利によって返済額が変わるので、よく検討し、自分に合った金利タイプを選択しましょう。

| 固定金利型 | 全期間金利が変わらないタイプ。返済額が一定なので返済計画が立てやすいのが特徴です。金利が変わらない安心感はありますが、変動金利型より金利が高い面もあります。 |

|---|---|

| 変動金利型 | 半年ごとに金利が変わるものの、返済額は5年間据え置きが一般的。金利上昇によって毎月の返済額が増える場合でも増額は1.25倍が限度です。常に金利が変動するため返済計画が立てにくい場合もあります。 |

| 固定金利選択型 | 2年、3年、5年などと金融機関の決めた期間、金利が固定されます。期間が短いほど金利が低いのが特徴。期間終了後は、その時点の金利状況に応じて固定か変動型かを選びます。返済額の見直しの際に上限はありません。 |

マネープランの流れを確認しよう

1.自己資金の金額を確認

家づくりの資金は、「頭金+借入金」。そこでまずは、自己資金がいくらあるのかを確認しましょう。銀行預金、積立型保険、有価証券などをあげ、このうち住宅資金に充てられる金額を算出します。

2.どんな融資が受けられるか

各種金融機関や住宅金融支援機構などがあり、金融機関によって借り入れできる条件などが異なるので、まずはネットで調べてみましょう。金融機関のHPには住宅ローンシミュレーションなどもあるので、参考にしてみましょう。

●国や行政の補助制度もチェック

新築やリフォームで、太陽光発電システムを設置したり、耐震対策をしたりする際、条件によって国や行政から補助金が出る制度があります。それぞれのエリアの行政のホームページなどで確認して、利用できる場合は申請しましょう。

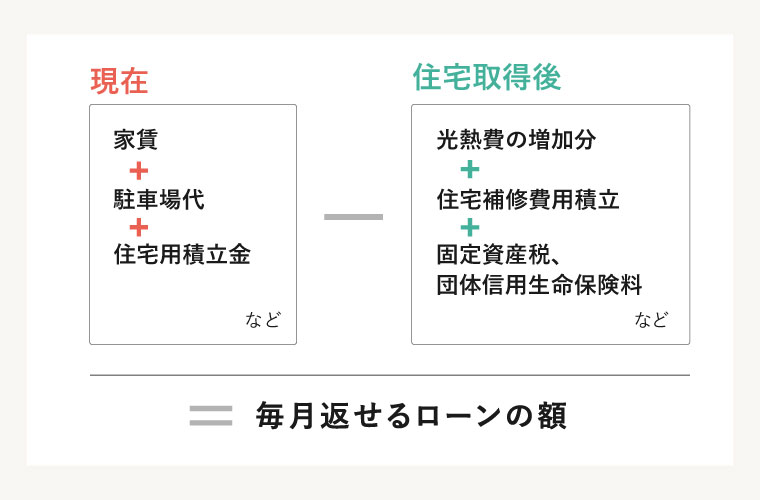

3.毎月の返済可能額を割り出そう

返済可能金額の割り出し方は、現在の「毎月、住宅にかけている費用」から「住宅取得後に増えると予測される費用」を引いた金額。これを目安にしてみましょう。

「毎月、住宅にかけている費用」とは、毎月の家賃、駐車場代、光熱費、住宅用積立など、現在、住まいにかかっている費用を合算した額です。「住宅取得後に増えると予測される費用」とは、光熱費の増加分や固定資産税など税金、団体信用生命保険料、住宅補修費用積立など、今後増えると思われる費用を合算した額です。

4.返済期間と金利を検討

住宅ローン返済額のキーポイントは、「返済期間」と「金利」。この2つによって借入金額が大きく異なります。なるべく低金利のローンを選びたいところですが、それぞれにメリット、デメリットがあるので慎重に検討しましょう。

5.ローンの借入金額(返済額)を算出

毎月の返済額が決まれば、返済期間から計算して借入可能額の目安を知ることができます。仮に毎月の返済額が10万円だとして、返済期間30年、固定金利1.5%で計算すると、例えば借入額の目安は2,900万円ぐらい。返済期間や金利によって異なるので、詳しいことは各金融機関に相談してみて。

まとめ

家づくりは、理想の住まいが完成したら終わりではありません。住宅ローンや生活費を払いながら無理なく生活していくためにも、事前にマネープランをしっかり計画し、実現可能な範囲でこだわりを反映できる会社を探すことが大切です。

内容は2021年3月24日時点の情報のため、最新の情報とは異なる場合がありますので、あらかじめご了承ください。